虎牙、斗鱼、B站相继公布财报,有的盈利,有的亏损,但盈利不盈利的都各有各的问题。

继虎牙在11月9日发布2021年Q3财报后,近两日,斗鱼和B站也发布了各自的Q3财报。三家平台中,虎牙略有盈利、斗鱼不出意料的继续亏损,而B站则在保持高速增长的同时也继续大幅度亏损。

虎牙的财报陀螺电竞已在《深度解析虎牙Q3财报:总收入29.8亿的虎牙,真的越来越好了吗?》一文中进行过解读,这里不作过多阐述。我们重点来看看斗鱼和B站的财报都讲了些什么,以及他们之间存在的问题。

内容平台角力,谁在向上,谁在向下?

财报显示,斗鱼2021年第三季度实现营收23.480亿元,较去年同期的25.465亿下滑7.8%。净亏损达到1.435亿元,而去年同期则为净利润5960万元。值得注意的是,这已经是斗鱼连续四个季度亏损了。

斗鱼的营收主要由两个方面构成,一是直播收入,二是广告和其他收入。今年第三季度斗鱼的直播服务营收为22.105亿元,较去年同期的23.487亿元略有所下滑。而广告和其他收入为1.375亿元,2020年同期为1.978亿元。

斗鱼的直播服务营收在今年实际上还是呈增长态势的,2021年Q1到Q3的收入分别为19.99亿元、21.78亿元、22.105亿元。但如果把时间线再拉长一点,同期对比去年的前三个季度的收入则可以发现,斗鱼的直播服务营收均有所下降。

实际上,斗鱼的直播服务营收已经基本见顶,较高幅度的增长已经不可能出现。不仅仅是斗鱼,情况较好的虎牙直播服务营收也维持在26亿左右浮动。两家直播平台都无法再进一步的对直播营收进行高幅度的提升。

而直播服务营收无法进一步突破的直接原因则是付费用户无法再突破。在2021年Q3财报上,斗鱼的移动端季度平均MAU达6190万,创下了历史新高。但实际上,同比增长仅为3.9%,且近一两年的移动端季度平均MAU也基本维持在6000万的数额浮动。

其中,直接创造收益的付费用户为720万,去年同期为790万人,下降数额明显。去年同期斗鱼的移动端平均MAU为5960万人,在平均MAU提升的情况下,付费用户反而下降了。

直播服务营收下降也显示出,在当下疫情基本稳定的情况下,斗鱼依靠“宅经济”带来的直播用户红利也不复存在。不仅如此,当下直播平台竞争的重头戏,直播赛事版权上,斗鱼也显示出乏力的趋势。

2021年第三季度,虎牙直播了131项版权电竞赛事,总收看人次达5.90亿次;而斗鱼只有60多场官方大型赛事。并且,目前大热的《英雄联盟》赛事版权的S赛、LPL赛事的独播权均不掌握在斗鱼手中,在赛事版权上,斗鱼无牌可打。而本身拥有不少知名《DOTA2》主播和观众的斗鱼今年也连续放弃两个世界级Major系列赛事转播权,拱手相让于虎牙。

在广告收入上,斗鱼本季度收入1.375亿元,相较于去年同期下降了6千万左右。斗鱼此前曾解释,去年疫情蔓延游戏广告客户的营销支出相对较高,今年广告主营销支出回归正常化趋势。但同为直播平台的虎牙广告和其他业务的收入则达到了3.74亿元,同比增速为137.1%。

而今年B站的财报则呈现出高增长、高亏损的趋势。B站当前的战略目标可以理解为—扩大平台影响力。但在当前还没有完成最终稳定盈利的情况下,B站的扩大影响力目前更多的是在“赔本赚吆喝”。

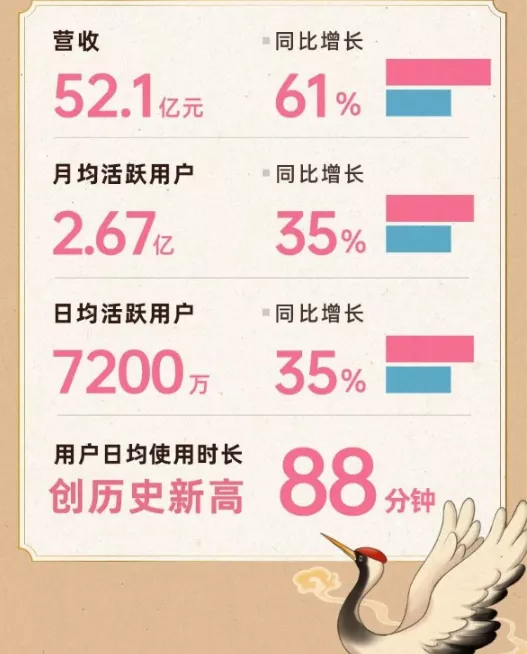

这也实实在在地体现在B站本季度的财报上。B站2021年第三季度营收达52.1亿元人民币,同比增长61%。并且本季度B站月均付费用户同比增长59%,达2400万,付费率提升至8.9%。

B站董事长兼首席执行官陈睿表示:“2021年第三季度,我们的社区保持高质量、健康的增长,并在多项数据上创造了历史最佳成绩。在营收快速增长的同时,月活及日活用户均实现了35%的同比增长,进一步向公司设定的用户增长目标迈进。社区活跃度和黏性也不断提升,用户日均使用时长达88分钟,创历史新高。”

从数据上看,B站不管是在营收还是付费用户及活跃用户上都呈现了高速增长的趋势,平台影响力确实得到了拓展。但B站本季度亏润也持续扩大,净亏损26.77亿元,同比亏损增长144%,超出市场预期。整个2021年前三季度B站共亏损47.01亿元。

但财报中值得重点注意的是B站的广告业务依旧表现强劲,同比高速增长110%,达11.7亿元。

同时,第三季度B站增值服务业务收入同比提升95%达19.1亿元,保持高速增长。需要指出的是,增值服务业务收入并不是单纯的直播收入,B站对于增值服务的解释是“高级会员计划、直播服务和其他增值服务”。其他增值服务”的内容B站并未详细解读,可认为增值服务营收主要来自于大会员和直播打赏分成。

财报中并未将直播业务单独列出,但根据高级会员计划等可以做出部分推测。此前B站财报曾对付费用户进行过详细解释,指在游戏、直播、大会员、Bilibili漫画上、猫耳FM进行过付费并去重计算的用户。

在近几个季度,B站并未公布大会员数量。但在2020年Q2,B站公布月均付费用户数为1290万,大会员数量1050万。

本季度B站付费用户为2400万,依据相同购买意愿推测,B站大会员数量大约为1953万,收入大约在8.2亿元至14.6亿元之间。而直播收入则大约为4.7亿元至10.1亿元的区间。当然这只是陀螺电竞的推算,并不做实际参考意义。

纵观三家直播平台的Q3财报来看,B站的四大板块营收多元且均衡。总体来说,虽然B站目前依旧还处在亏损状态,并且亏损额日渐增高,但各项数据都在保持高速增长。

虎牙、斗鱼则还处在业务拓展的摸索阶段。上架了视频区和社区版块的斗鱼、虎牙暂时还未能将这些版块的流量做大并变现,依旧是主要依靠直播服务收入,较为单一化。

其次,虎牙的广告虽然占比不高,但保持了高增长。斗鱼目前则处于营收困境,直播收入下降的同时也无力带动广告收入的增长。

各大平台在内卷什么

虎牙、斗鱼两大头部平台的直播业务基本盘还是较为稳定,但历年的财报数据也表明,来自直播板块的营收已经见顶,且内容成本还在不断上升。而如何打造“差异化”吸引更多新用户,并挖掘消费价值,就是现阶段各大平台考虑的重点议题。

很明显,“电竞赛事”就是各大平台押宝能打出“差异化”并且可以纳新的重要方式。

在2019年底,B站花8亿的天价购得了《英雄联盟》S赛3年版权。转年,虎牙直播与腾竞体育签订媒体版权协议,获得5年英雄联盟LPL职业联赛、LDL发展联赛,以及LPL全明星周末及颁奖典礼有关的内容资源使用权,总金额高达20.13亿元。除此之外,虎牙还获得了英雄联盟LCK赛区、LCS赛区和LEC的独家直播权,这也是唯一一家拥有英雄联盟四大赛区直播权的平台。

近年来,各大平台都在围绕“电竞”板块做大布局、大投入。究其原因除了电竞是当前最受用户欢迎、出圈效益最明显的内容之一这个首要原因之外,另一方面就是赛事版权本身的“有限性”。

不管是B站还是虎牙、斗鱼,高价购买赛事版权都是为了掌握“赛事直播”的主动性。同比赛事用户和依靠节目效果吸引用户的游戏主播,前者在提升用户活跃以及内容呈现上,更受用户的青睐。

重要的是,除了英雄联盟、DOTA2、王者荣耀这几个有限的头部赛事之外,电竞产业能为直播平台提供赛事并不多。这也就不难解释,为什么各大平台冒着内容成本不断上升的风险而高价购买版权。

目前来看,多数电竞赛事目前还做不到为平台提升营收、纳新的效果,围绕头部赛事版权的竞争的情况,仍在继续。

我们回头再来看一下B站今年的直播业务表现。在直观的赛事内容呈现上,因为有英雄联盟S赛版权的加持,B站在赛事期间收获了将近5亿的人气热度。

但直播并不是B站擅长的业务领域,围绕赛事输出稳定的带有热度的内容,强化社区用户交流的氛围,才是B站挖掘到的最大价值。

通过在虎牙、斗鱼、B站三个不同平台搜索“S11”的关键词,可以看到,平台之间完全不同的内容生态。

在斗鱼侧,笔者发现斗鱼主要还是围绕在赛事重播以及赛事视频回放上。并没有针对赛事进行过多的内容创作。

(在斗鱼移动端搜索S11关键词)

而在虎牙直播上,则是分为了三个层面:赛事重播、赛事热门视频、赛事视频回放。如果将虎牙和斗鱼做个比较,虎牙在内容生态上以及社区氛围上,布局得更为完善一些。

(在虎牙移动端搜索S11关键词)

但从数据来看,两家的视频播放并不景气。首先在赛事回放上都是百万级的播放。而在赛事衍生内容上,虎牙的第三方赛事创造内容数据多数徘徊在十万左右,存在不小的提升空间。

视频作为B站主打业务,此次围绕电竞赛事打出了不小的差异化。在S赛开赛前六天,B站就开启了“S11征稿应援”,视频内容涵盖各个分区,包括游戏、生活、搞笑、舞蹈、鬼畜等等。

根据B站公布的数据,英雄联盟S11赛事活动期间超1亿用户在B站观看相关内容,投稿量突破40万,总播放量突破28亿。

(B站S11征稿活动排名)

在陀螺电竞来看,电竞赛事直播已经不再是虎牙、斗鱼的核心竞争力,另外B站的用户创造、交流、造梗集一身的社区生态,也在吸引更多原有的直播平台用户。有优质内容加持的B站,对虎牙、斗鱼构成了不小的挑战。

当然传统直播平台的运营方式也并非一成不变。在用户见顶、直播收入见顶的情况下,打造提升用户黏性的内容,接而挖掘用户价值就是打破瓶颈的关键。从直播平台的动作来看,确实也在朝着这个方向发展。

以斗鱼为例,除了聚焦热门赛事,斗鱼也在加强对新游戏内容的运营。在新游《永劫无间》封测阶段,斗鱼平台就开始了流量扶持。在正式公测后,斗鱼还与网易展开了赛事合作,推出了“永劫无间锦鲤杯全民精英赛”相关赛事。

类似这样的例子还有很多,斗鱼一方面加强热门游戏、赛事的运营,一方面抢先布局新游戏内容,让平台主播出圈获得了不少流量,对平台的拉新也起到了重要助力作用,这点在斗鱼本季度的6190万MAU中就有所体现。

然而B站也并未依靠自身优势已经吃透了直播领域。和虎牙、斗鱼相比,B站最显著的短板就是没有出圈的“头部主播”。引进“冯提莫”和“德云色”就是主播层面的补充。但不得不说的是,尽管声量很大,但并没有帮助B站的主播走出去。

根据小葫芦数据研究院发布的《2020游戏直播行业数据报告》,在直播收入的占比上,斗鱼、虎牙以33.60%和26.50%的占比率成为营收最高的平台,占据了60%左右的市场份额。而B站的占比仅为7.20%。

而另一个考量标准就是主播本身的“影响力”。在知名度上,PDD、旭旭宝宝、茄子等其他平台的主播在B站的热度要远远高于B站本身的主播。而B站自身孵化的主播,影响力主要覆盖在B站特定范围,很难出圈。

总的来说,不管是直播营收,还是主播影响力,B站的直播业务,还远远未到动摇虎牙、斗鱼根本的规模。而虎牙、斗鱼在成本增加,营收不涨的情况,考虑的则是如何让营收多元化,并且扩宽用户基数、挖掘更多用户价值。

为什么说传统直播平台的视频板块作用不大

我们再来看一下虎牙、斗鱼、B站的财报。从营收结构来看,B站的收入更多元,包含“移动游戏、广告、增值服务、电商”等不同形式的收入。而虎牙、斗鱼则比较简单,主要是直播收入和广告和其他业务收入。

而具体到广告业务上,B站广告营收为11.72亿元,虎牙、斗鱼则是3.37亿元和1.375亿元。值得一提的是,尽管虎牙的广告业务在整体营收中占比不大,但却实现了高达137.1%的同比增速。B站则是同比增长了110%。而斗鱼则是有了大幅度的下降。

可以看到,相较于B站这个视频平台,直播平台的广告收入并不理想。而出现这种情况的原因,很大程度上就是因为“投放方式的不同”。

在虎牙、斗鱼平台上,广告的投放主要依赖于主页展示、直播间贴片,以及主播口播等不同方式,而投放的类目主要以游戏为主。B站的广告形式,多数以视频内容结合广告品牌为主要形式,这在呈现方式上,要比直观的展示更容易让用户接受。重要的是,制作精良的“视频广告”,更容易为广告主带去对应的收益,且复投率高。这一点在B站中很常见。

(咖啡品牌在B站投放的贾樟柯为他们制作的广告片,从弹幕可见用户对广告的接受程度)

早先陀螺电竞曾写到,虎牙、斗鱼都在朝向视频方向发力,斗鱼甚至将视频、直播和社区放在了移动端首页,UI和B站风格过分相似。

根据笔者的真实体验,在直播平台的视频板块中,内容主要是围绕主播直播的内容进行剪辑,除此之外还包括小部分的其他类型创作者同步到该平台的视频内容。但平台的原生主播内容占据了大多数。

但从数据来看,直播平台的视频板块成绩并不理想。斗鱼的头部主播PDD、旭旭宝宝在B站、快手、抖音等视频的平台,播放量、用户评论、弹幕其实都要远高于斗鱼平台。

另外有入驻斗鱼的内容创造者告诉陀螺电竞,“选择将视频投放到直播平台,主要原因是多一个传播平台和多一份收益,至于是否能涨粉其实并不在首要考虑范围。”

但直接将视频板块归为失败品也并不准确。笔者认为虎牙、斗鱼正在尝试的内容多元化,最初的愿景或许就不是依靠视频来吸引新的用户,而是促进原有用户的活跃,增加用户停留在平台的时间。从这个角度来看,视频板块的作用已经有所体现。

至于能否像B站将广告进行嵌置在视频内容中,笔者认为需要在“内容创作”上下功夫。单靠剪辑主播直播内容,以及同步其他平台创作者的内容,很难展开视频广告业务。

回顾近年来这几个平台的大动作,给我们的感觉是B站的视频扩展直播等不同领域的动作,远比直播拓展视频、广告业务要来的轻松。但也正如我们上述所说的,不同的平台有不同的优势,“取代”的说法并不存在讨论价值。而且各平台都旨在打造“综合性的内容平台”,后续是否会实现反超,谁也不能下定论。

结语:

从数据看,B站在Q3季度的用户和收入增长依然强劲,但内容成本以及拉新用户成本也在不断上升,并且单季亏损不断创下新高。我们不知道B站的“赔本赚吆喝”是不是对亏损的委婉解释,但如果B站依旧保持不顾成本扩大规模,后续如何保持收支平衡或将成为主要难点。

而虎牙、斗鱼则相对简单明了,面对行业的内卷,虎牙、斗鱼其实做了不少布局和应对措施,用户的上升也表明了这种方式有用。而如何提升用户在站内的活跃度和付费意愿,以及提升直播业务以外的收入,是这些传统直播平台必须考虑的问题。

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫